[文/王力编辑/周毅]一直牛配资

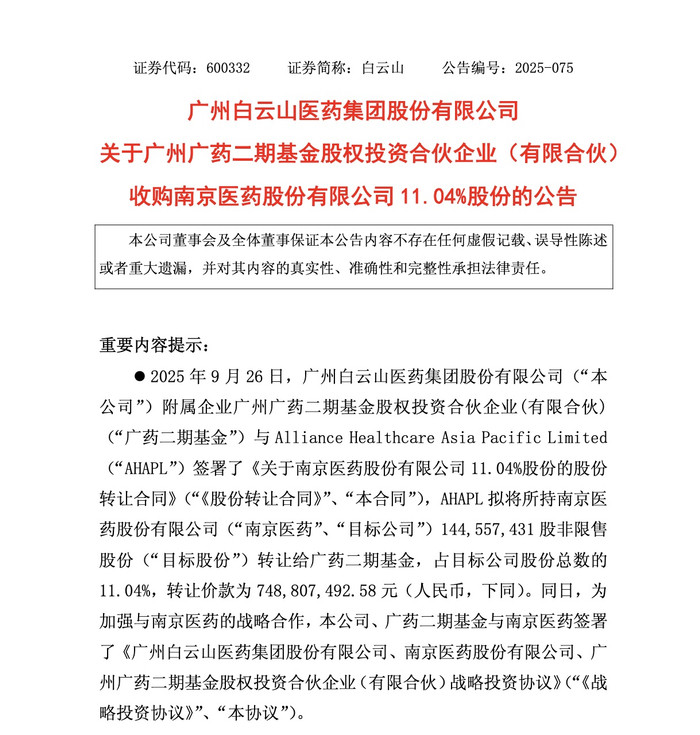

在主营业务持续下滑、现金流告急的危机时刻,白云山(600332.SH,00874.HK)却选择了一场7.49亿元的收购生意。9月26日,这家老牌医药巨头宣布收购南京医药(600713.SH)11.04%股权,一举跃升为后者第二大股东。

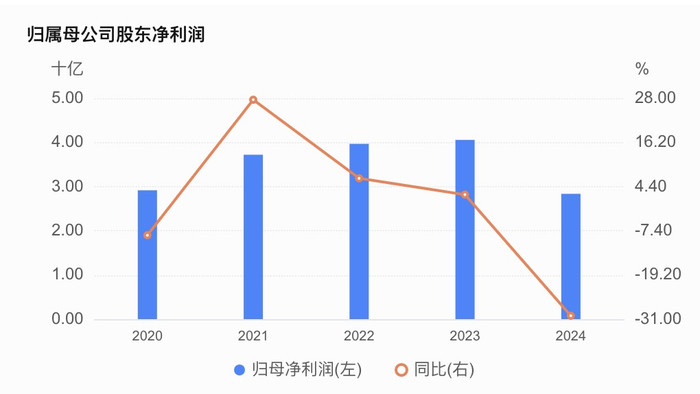

然而,这笔看似雄心勃勃的战略投资,却难掩白云山自身深陷泥潭的窘境:2024年净利润暴跌30%创七年最低,核心产品“国产伟哥”金戈营收失速,王牌产品王老吉贴牌乱象不止。而作为药企,研发投入大幅缩水至销售费用的十分之一,经营性现金流同步恶化,2025年上半年达负33.97亿元,同比暴跌66.79%。

值得注意的是,在“造血”功能严重衰竭之际,白云山掏出真金白银进行并购。这场交易究竟是困境突围的战略转机,还是病急乱投医的豪赌值得资本市场深思。

7.5亿买下区域龙头席位:白云山的华东战略图谋

白云山这笔交易的核心标的南京医药,是一家具有相当分量的区域性医药流通龙头。根据股份转让合同,白云山旗下的广药二期基金将以5.18元/股的价格,从AllianceHealthcareAsiaPacificLimited手中接盘1.45亿股非限售股份,交易总价7.488亿元。

这一价格看似“公允”——以合同签署前60个交易日均价为基准定价一直牛配资,但在医药流通行业整体估值承压的背景下,这笔溢价收购的战略价值究竟几何,值得推敲。

交易完成后,白云山将一跃成为南京医药的第二大股东,持股比例11.04%,仅次于持有44.17%股权的控股股东南京新工投资集团。这个股权结构设计颇具深意:既获得了足够的话语权,又避免了触发全面要约收购的监管红线。

南京医药这块“肥肉”确实诱人——截至2025年6月末,公司资产总额332.06亿元,净资产68.60亿元,上半年实现营收279.67亿元,净利润2.91亿元。更重要的是,南京医药的市场网络覆盖江苏、安徽、湖北、福建等省份及西南昆明地区,在区域医药流通市场深耕多年,拥有完善的终端配送体系和医疗机构资源。

而细究收购背后,白云山的算盘打得很精:通过控制南京医药这一华东流通渠道,可以为旗下产品打开新的市场空间,尤其是在金戈、王老吉等核心产品销售遇阻的当下,急需新的增长引擎。从双方同步签署的《战略投资协议》可见白云山的宏大野心:资本层面白云山和南京医药探索成立合资公司、战略投资、股权投资基金;工业品种分销渠道层面整合供应链资源和物流配送网络;中医药领域则推动中药工业转型升级和标准化现代化。

然而,理想丰满,现实骨感。白云山这笔投资的时机选择充满争议。在公司核心业务"造血"能力严重不足、货款回收不畅的当下,仍要通过举债等筹资手段,挤出近7.5亿元真金白银进行并购,这种资金安排的合理性令人质疑。

财报显示,白云山筹资活动现金流净额在2025年上半年达到19.18亿元,主要来源是银行借款增加。换言之,白云山正在用借来的钱进行战略投资,而非依靠自身业务产生的现金流。这种财务操作在牛市时或许能博取高额回报,但在当前医药行业深度调整期,风险不言而喻。

七年最低净利润背后:国产伟哥营收下滑

实则拉长时间线来看,白云山的业绩颓势已经持续了相当长的时间,但2024年的数据显示,全年营业收入749.93亿元,同比微降0.69%;归属股东净利润28.35亿元,同比暴跌30.09%,创下近七年来最低水平。

进入2025年,白云山上半年实现营业收入418.35亿元,同比增长1.93%;归母净利润25.16亿元,同比下降1.31%;扣非净利润22.06亿元,同比下降5.78%,呈现“增收不增利”态势。

分业务板块来看,昔日的王牌板块“大南药”下滑尤为显著。在2025年上半年,“大南药”板块的整体收入同比下降了15.23%,降至52.41亿元。具体来看,中成药板块在2025年上半年的收入为32.46亿元,同比下降了20.12%;化学药板块的收入为19.94亿元,同比下降了5.85%。在化学药板块中,金戈作为重要产品,2025年上半年的营收同比下降了5.85%,而2024年的销售量同比下滑了13.17%,并且库存有所上升。

与此同时,大健康板块的凉茶王老吉在2025年上半年实现了70.23亿元的收入,同比增长了7.42%。然而,市场上出现了大量打着“王老吉”旗号的贴牌产品,包括啤酒、奶茶、固体饮料和保健品等,这种过度开发的做法严重削弱了王老吉的核心价值,并导致消费者对品牌的认知产生混乱。更糟糕的是,一些授权产品因涉嫌违规宣传而受到监管部门的处罚,这进一步损害了王老吉的品牌声誉。

白云山的传销风波更是雪上加霜。此前媒体曝光,公司旗下不分产品涉嫌通过多层分销模式进行销售,这种模式边界模糊,存在被认定为传销的法律风险。尽管公司矢口否认,但相关争议已经对品牌形象造成实质性损害,不仅影响消费者信任,也可能导致潜在的法律风险和管理成本激增。这些负面事件集中爆发,暴露出白云山在快速扩张过程中存在的管理失控和风险防范缺失。

研发投入方面,作为医药企业,上半年白云山的研发费用大幅缩水至2.85亿元,同比骤减27.06%,而销售费用高达30.28亿元,是研发费用的10倍有余。这种“重营销、轻研发”的畸形结构,或许能在短期内维持营收规模,但在医药行业深度变革、创新药和高端仿制药主导市场格局的今天,一家企业如果不能持续投入研发、推出有竞争力的新产品,注定会被时代抛弃。白云山的选择,实质上是在用未来换取当下,用创新能力换取短期业绩,这种饮鸩止渴的策略,注定不可持续。

值得注意的是,白云山今年上半年的经营现金流为负33.97亿元,较去年同期的负20.37亿进一步恶化,这也意味着公司的主营业务不仅不赚钱,还在消耗很多现金。为了继续运营,公司不得不向银行借了很多钱,筹资活动带来了19.18亿元的现金流。

面对主营业务下滑与现金流压力,白云山的此次跨界合作效果如何一直牛配资,仍有待市场检验。

易倍策略提示:文章来自网络,不代表本站观点。